ФорексИндексыСырье

НЕФТЬ

Всем доброго дня!

На следующей неделе ожидаются очные торговые переговоры между США и Китаем. Ну не по телефону же им каждый раз общаться. Посмотрим, будет ли толк от этих встреч. Более важные события будут в конце этой недели, решения по ставке ЕЦБ и ЦБ РФ. Не думаем, что в комментариях по своим решениям эти Банки добавят оптимизма рынкам и инвесторам.

Валюты – Евро-доллар снижение продолжается. Как и писали вчера в обзоре, после потери поддержки на уровне1.1180, снижение пары ускорилось. Вектор движения по-прежнему направлен вниз, но нельзя исключать краткосрочного отскока вверх, пара немного перепродана. Пока есть дифференциал ставок между долларов и евро, в пользу доллара, о значительном росте евро стоит забыть.

На сегодня торговый рендж 1.1127-1.1192, в случае закрепления ниже 1.1130 риски дальнейшего ослабления евро снова вырастут.

Доллар-рубль – Пока ничего нового не происходит, невзирая на налоговый период, экспортные продажи и позитивный внешний фон, рубль пытается слабеть. Сегодня пройдут аукционы Минфина по ОФЗ, это последнее размещение перед снижением учетной ставки ЦБ РФ. По идеи должен быть неплохой спрос на эти бумаги, но посмотрим на итоги размещения. На сегодня вероятен торговый диапазон 63 - 63.40, пока логичнее и безопаснее играть от лонга по этой паре.

Индекс S&P500 – Пока ничего значительного не происходит. Идет консолидация цен в коридоре 2960-3020. Возможно, сегодня цены попытаются снова приблизиться к верхней границы торгового диапазона в районе 3020, в таком случае, будем использовать этот рост для возобновления коротких позиций через фьючерс U500.

Ожидаем на сегодня диапазон 2992-3020

РТС и ММВБ – Нашим индексам нужно снять локальную перепроданность, для продолжения снижения. Сегодня логичнее ждать роста индексов вверх. Ключевые поддержки расположены по фьючерсам на РТС 133900 на ММВБ271600, а сопротивления РТС 136000 и по ММВБ 274000. В случае рост будем искать момент и уровни для открытия коротких позиций, особенно в ММВБ.

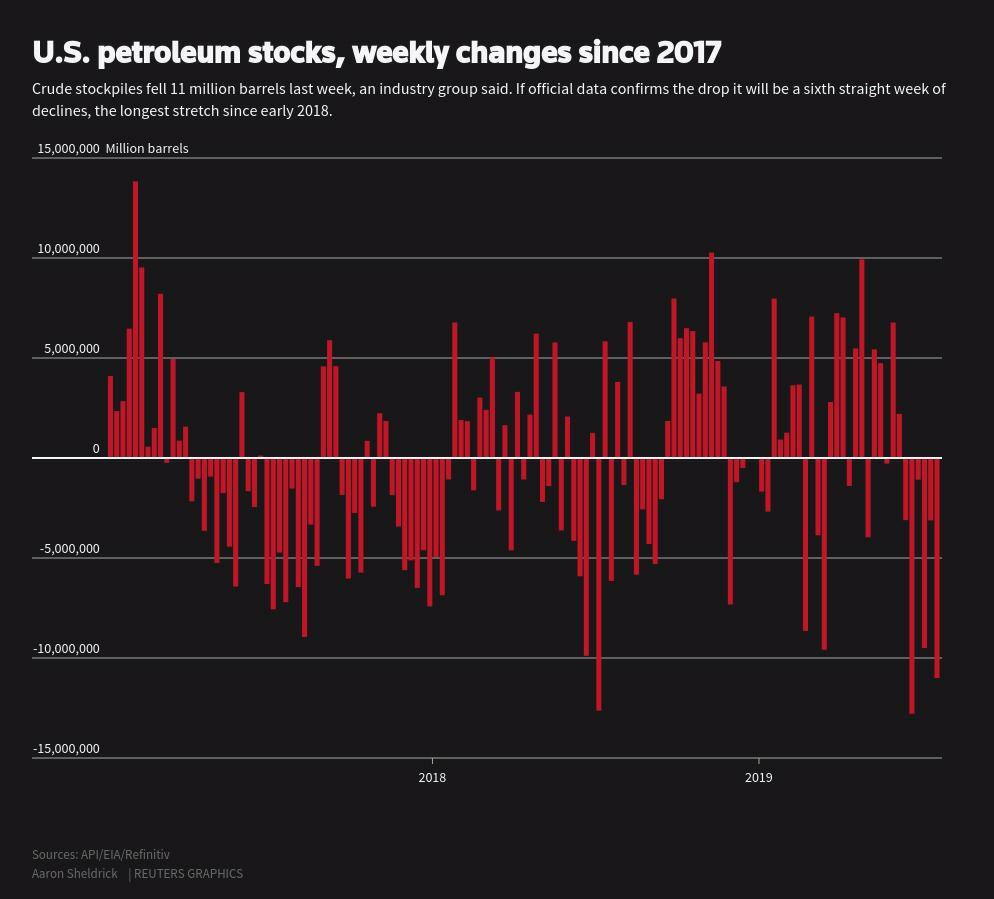

НЕФТЬ – «На сегодня ожидаем диапазон 62,65-63.9» - такой прогноз мы дали вчера по нефти. С нижней границей угадали «цент в цент», а максимальные цены оказались слегка повыше, так как данные от API в три раза превысили ожидания рынка от сокращения запасов сырой нефти.

{kind=link}

Сегодня в 17-30 выйдут официальные данные по запасам нефти и уровню добычи. Думаем, что уровень добычи вырастет с текущих 12 млн. баррелей в день, так как снижение добычи на прошлой неделе было из-за ураганов. В нефти продолжается снижение волатильности, значениеATR(8) на 4Н – 0.52, это еще не минимальные уровни (около 0.40), но еще ниже, чем вчера. Нефть готовиться к движение. Пока стоит играть от лонга, использую ценовые провалы для открытия длинных позиций. Думаем что после выхода сегодня данных по нефти, можно будет поймать максимальные цены дня и возможно перевернуть позицию в шорт.

Будем смотреть по ситуации. На сегодня ожидаем диапазон62,8-65.2. Уровень 65.2 есть проекция 61.8% по Фибоначчиот снижения 67.5-61.30, возможная цель для роста нефти.

Драгметаллы – Продолжаем ожидать снижения цен, особенно ближе к концу месяца.

На сегодня торговый диапазон по золоту 1411-1427 и по серебру 16,18 -16.56.

Металлы перекуплены, и по ним должно пройти снижение цен, особенно учитывая силу доллара.

Долговой рынок – «Инверсия в доходностях между 3М и 10Y временно прекратилась, возможно это придаст импульс роста для фондовых рынков» - так мы написали вчера в обзоре, и именно это произошло. Фондовые рынки неплохо выросли вчера. Сегодня доходность по американским бондам 10Y (десятилетняя бумага) 2.08%, а по 3М (трехмесячные облигации) 2.05%. Инверсия в доходностях между 3М и 10Y временно прекратилась. Ставки по бондам говорят о двукратном снижении ставки в ближайшие 3 месяца.

Всем удачи и хорошего дня !!

Комментариев нет:

Отправить комментарий